Private equity has long operated according to an almost unchangeable standard: high fees, which are not very flexible and rarely negotiable.

Today, Fundora is introducing a different approach.

Not by eliminating fees, that would be unrealistic, but by restructuring their logic.

The traditional model: a fixed structure

Historically, the majority of funds of private equity funds operate on a structure similar to the so-called “2 & 20” :

- Approximately 2% annual management fees

- 20% performance fee

- Additional entry fees (often between 2% and 5%)

- No customization according to the investor

This model is applied by most major international managers, and taken up by numerous platforms for accessing the unlisted.

The investor Accepts the structure.He Don't choose it.

What Fundora is changing

Fundora is based on three principles:

- Degressive fees according to the amount invested

- A transparent structure

- Two formulas to choose from: Classic and Horizon

Two formulas, two logics

Classic formula

La Classic formula Follow the traditional logic :

- Lower entry fees

- Higher annual management fees

It allows limit the initial financial effort.

Example:

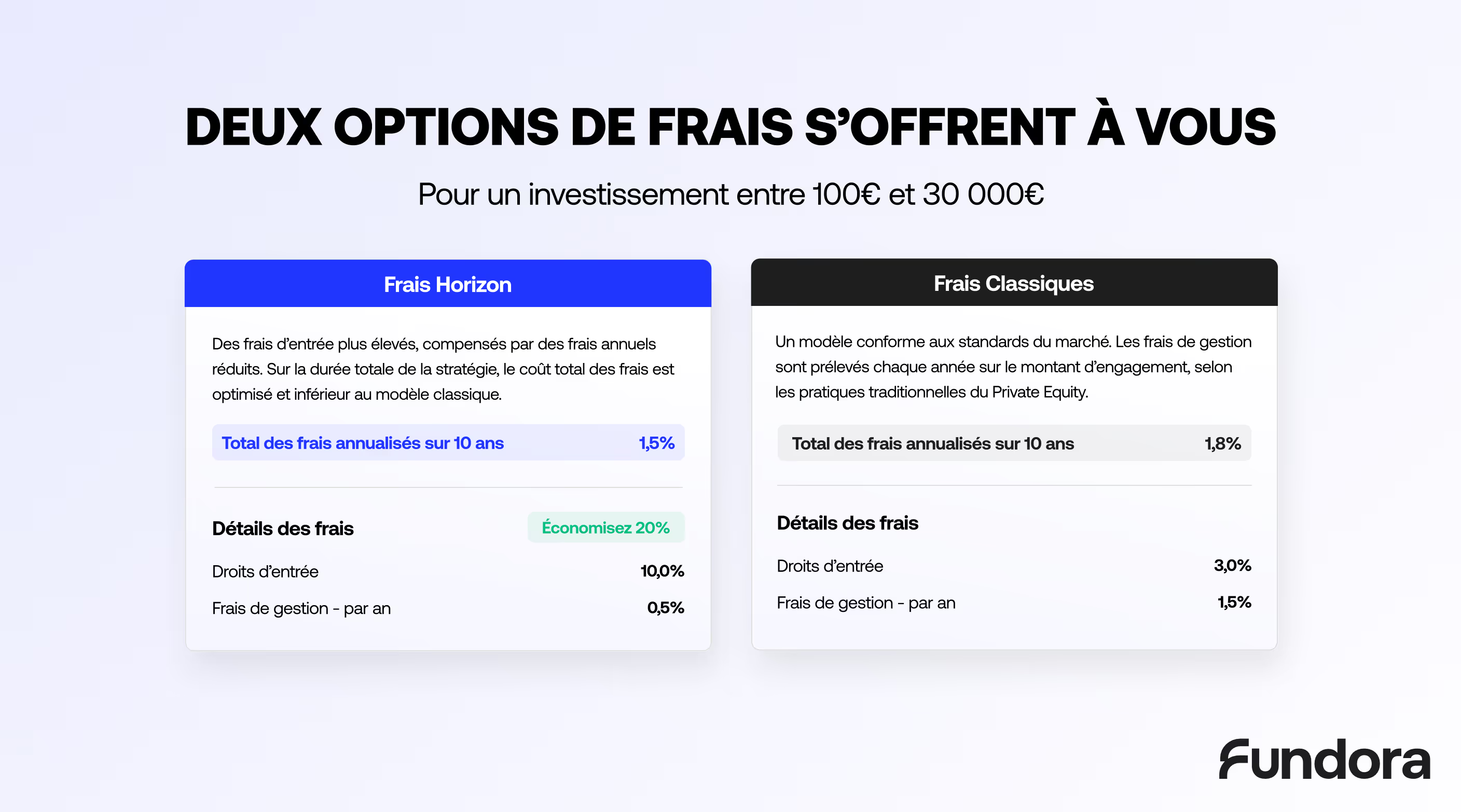

On an investment of less than 30,000€, fees can be structured around:

- 3% entrance fees

- 1.5% annual fees

This formula is often adapted when the investor favors a reduced initial cost.

Horizon Formula

La Horizon Formula Reverse the logic:

- Higher entry fees

- Reduced annual management fees

Always on an investment of less than 30,000€, the structure can be:

- 7 to 10% of admission fees

- 0.5% annual fee

The objective is clear: significantly reduce the burden of recurring costs over time.

Why is this difference important

In private equity, theInvestment horizon is long.

Often 5, 6 or even 10 years.

However, these are the annual fees which apply every year.

La Horizon Formula therefore allows you to:

- Focus a larger portion of the costs at the start

- Alleviate recurring costs

- Adapting the structure to the long term

This logic is closer to certain institutional negotiations, which are rarely accessible to individuals.

Degressive fees according to the amount

A gradual reduction between €30,000 and €100,000

Another major evolution: the degressiveness.

The higher the amount invested, the lower the rates.

For an investment of less than 30,000€, the annual fees can be up to 1.5% in Classic Formula and get off at 0.5% in Formula Horizon.

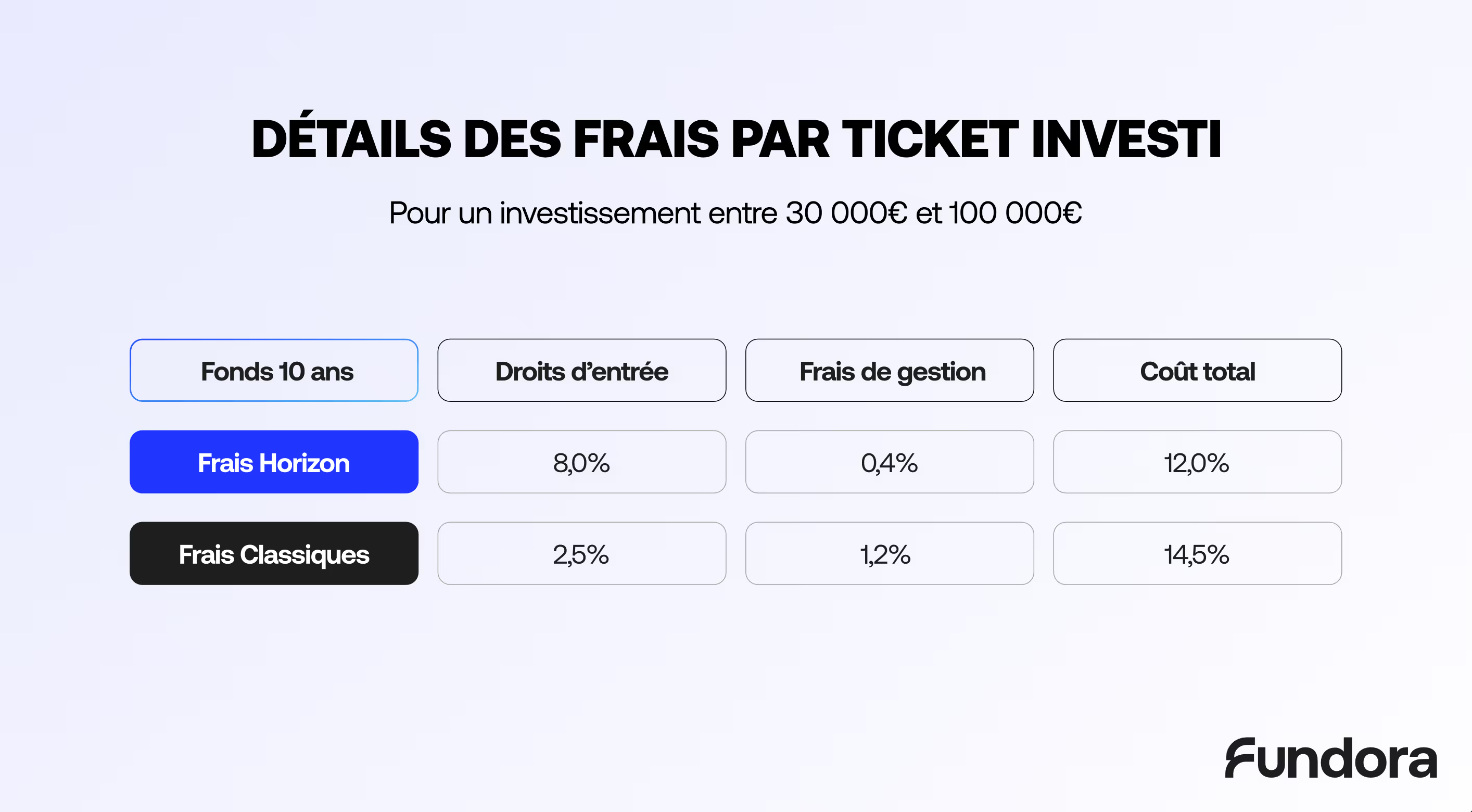

Between €30,000 and €100,000, the structure becomes more advantageous:

- Annual fees can be reduced by up to 1.2% In Classic Formula

- And up to 0.4% In Formula Horizon

This intermediate bracket already marks a significant departure from the historical market standard.

Beyond €100,000: institutional positioning

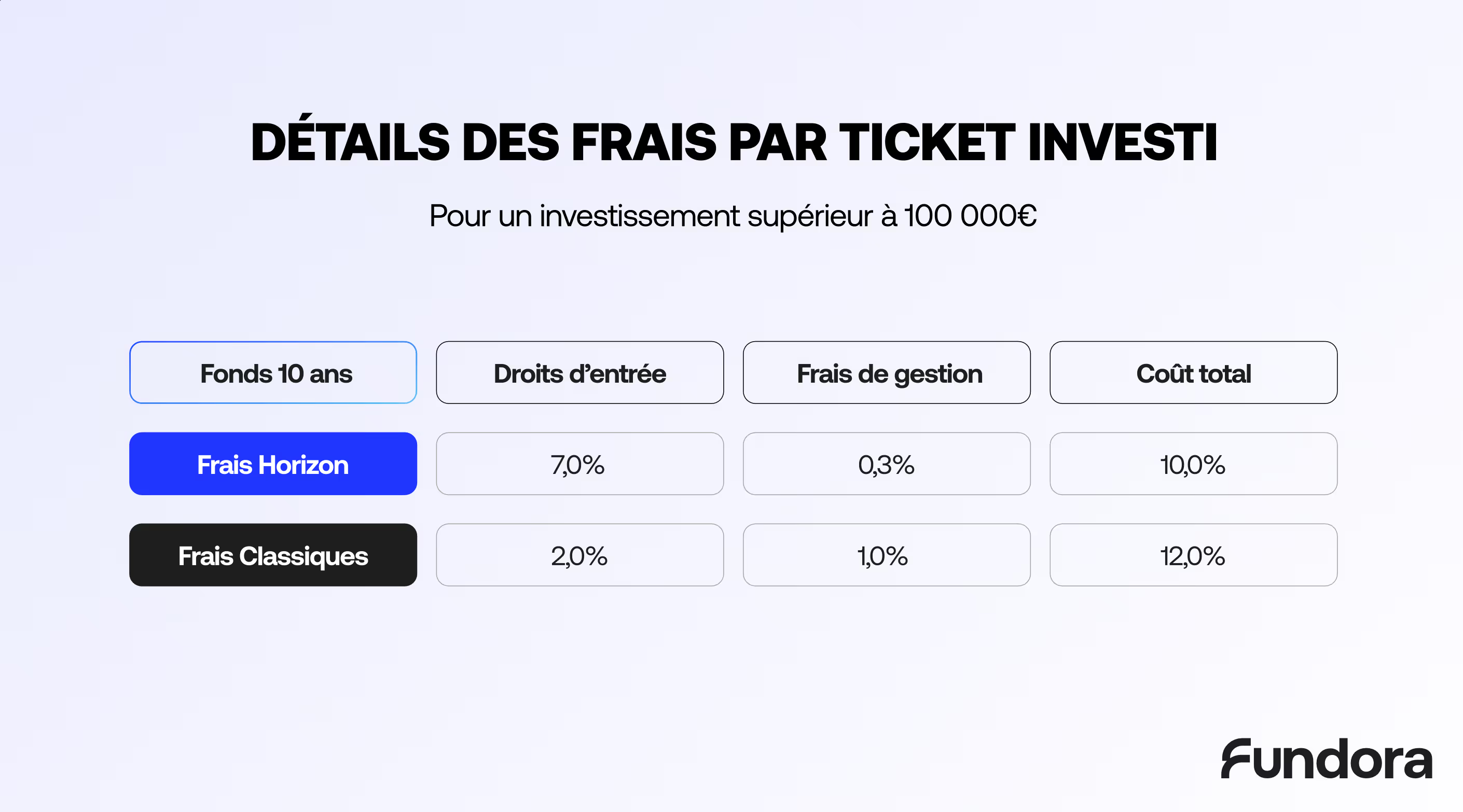

Starting from €100,000 invested, the degressiveness becomes even more pronounced:

- Annual management fees can be as low as 0.3%

- Admission fees may be reduced to 2% In Classic Formula

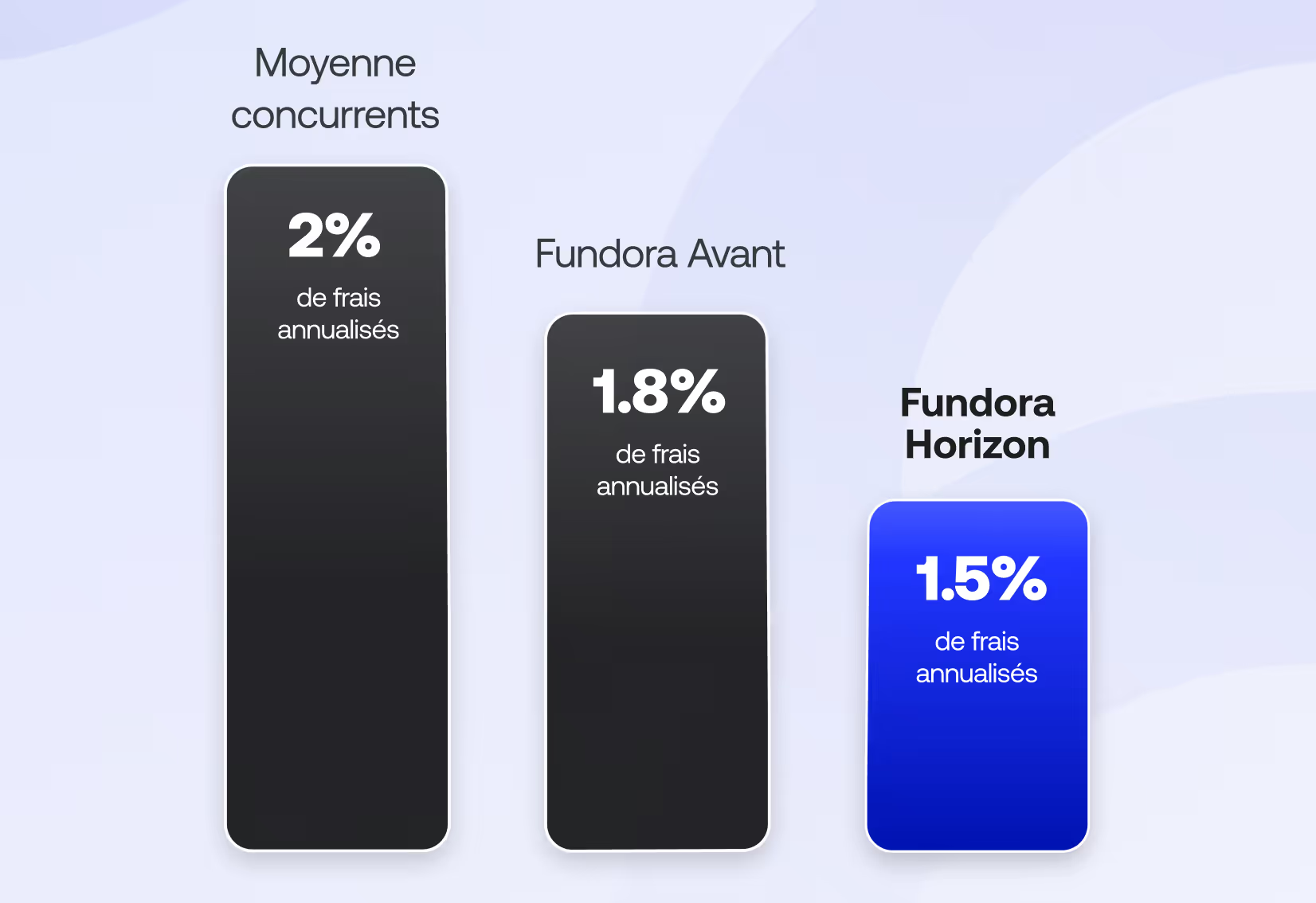

This annual fee level is lower than the historical standard of 2% per year practiced in many traditional funds.

This makes it possible to further align the pricing structure with standards usually reserved for institutional tickets.

Specific case: debt funds

Private debt strategies have a simpler structure:

- Shorter duration (3 years)

- A single formula

- Entry fees between 2% and 3%

- Annual fees between 1% and 1.5%

Management fees are taken directly from the coupons.

A logic of flexibility that is rare in the unlisted

In the majority of available private equity offers:

- The structure is unique

- The model is imposed

- The investor adapts to the fund

At Fundora:

- The strategy remains institutional

- But the fee structure becomes adaptable

It is this capacity for choice that constitutes true evolution.

What this means for the investor

The question is not only:

“What are the fees?”

But:

“How are they distributed over time?”

La Classic formula favors a reduced initial effort.

La Horizon Formula favors the optimization of recurring costs.

Each investor can thus align the fee structure with their wealth horizon.

In conclusion

Private equity does not have to be opaque to be structured. It does not have to be rigid to remain institutional.

With two formulas, sliding fees and total transparency, Fundora introduces a more flexible and more readable approach to the unlisted.

Like any private equity investment, there is a risk of capital loss and a risk of illiquidity. The long-term horizon remains a central element.

THE WAY TO ACCESS PRIVATE FUNDS

WE ANSWER YOUR QUESTIONS

%201.avif)

Recommended items

Fundora: acquisition of Kyoseil Asset Management

Derniers articles publiés

.avif)

Private equity vs listed markets: smart diversified portfolio

Investing Your Money: How to Choose Between Security, Return, and Diversification

Managing your assets