Frais du private equity : flexibilité et lisibilité

Le private equity a longtemps fonctionné selon un standard quasi immuable : des frais élevés, peu flexibles et rarement négociables.

Aujourd’hui, Fundora introduit une approche différente.

Non pas en supprimant les frais, ce serait irréaliste, mais en restructurant leur logique.

Le moèle traditionnel : une structure figée

Historiquement, la majorité des fonds de fonds de private equity fonctionnent sur une structure proche du modèle dit “2 & 20” :

- Environ 2 % de frais de gestion annuels

- 20 % de commission de performance

- Des frais d’entrée additionnels (souvent entre 2 % et 5 %)

- Aucune personnalisation selon l’investisseur

Ce modèle est appliqué par la plupart des grands gestionnaires internationaux, et repris par de nombreuses plateformes d’accès au non coté.

L’investisseur accepte la structure.Il ne la choisit pas.

Ce que Fundora change

Fundora repose sur trois principes :

- Des frais dégressifs selon le montant investi

- Une structure transparente

- Deux formules au choix : Classique et Horizon

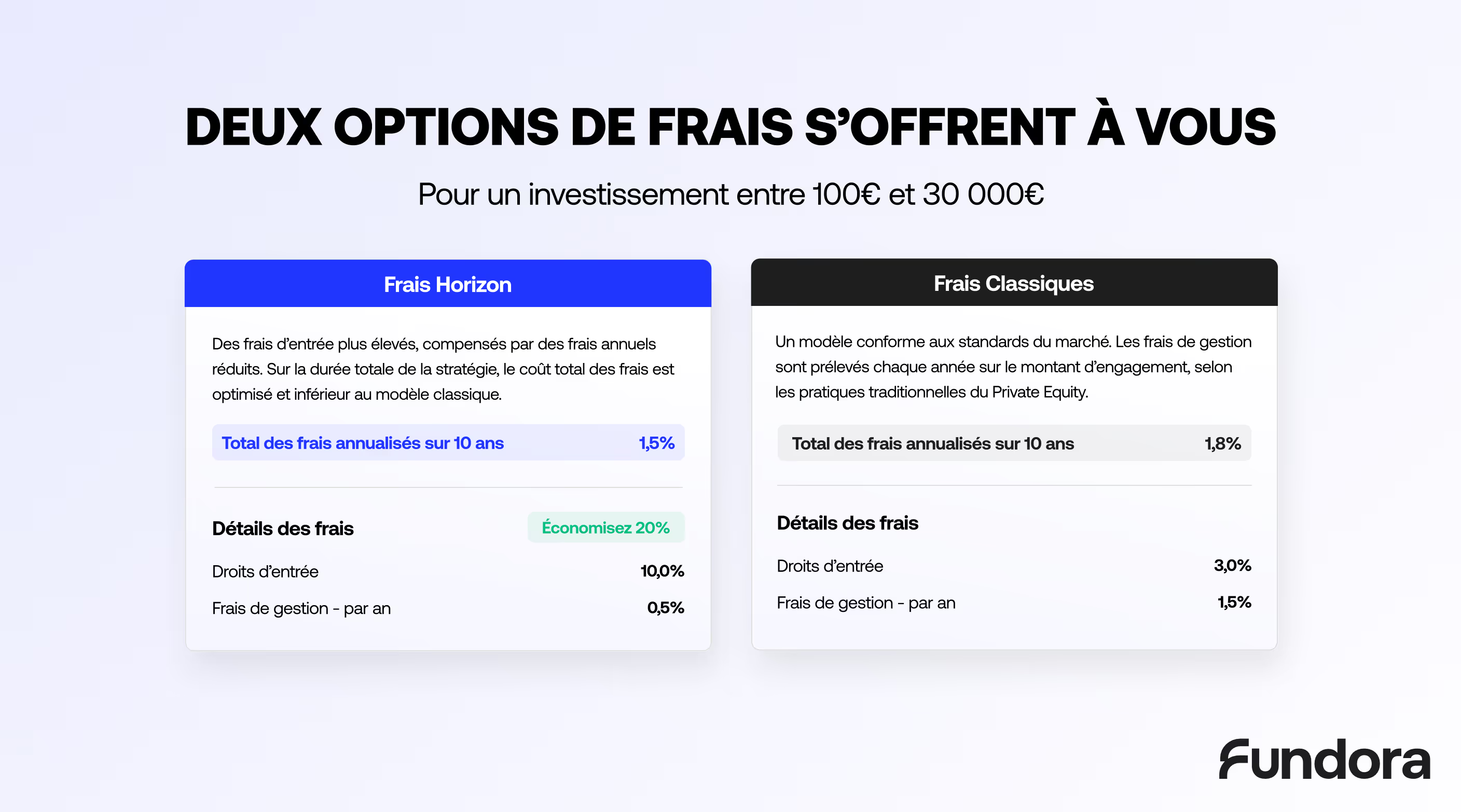

Deux formules, deux logiques

Formule Classique

La Formule Classique suit la logique traditionnelle :

- Droits d’entrée plus faibles

- Frais de gestion annuels plus élevés

Elle permet de limiter l’effort financier initial.

Exemple :

Sur un investissement inférieur à 30 000 €, les frais peuvent être structurés autour de :

- 3 % de droits d’entrée

- 1,5 % de frais annuels

Cette formule est souvent adaptée lorsque l’investisseur privilégie un coût initial réduit.

Formule Horizon

La Formule Horizon inverse la logique :

- Droits d’entrée plus élevés

- Frais de gestion annuels réduits

Toujours sur un investissement inférieur à 30 000 €, la structure peut être :

- 7 à 10 % de droits d’entrée

- 0,5 % de frais annuels

L’objectif est clair : réduire significativement le poids des frais récurrents sur la durée.

Pourquoi cette différence est importante

Dans le private equity, l’horizon d’investissement est long.

Souvent 5, 6 voire 10 ans.

Or, ce sont les frais annuels qui s’appliquent chaque année.

La Formule Horizon permet donc de :

- Concentrer une part plus importante des frais au départ

- Alléger les frais récurrents

- Adapter la structure au temps long

C’est une logique plus proche de certaines négociations institutionnelles, rarement accessible aux particuliers.

{{cta}}

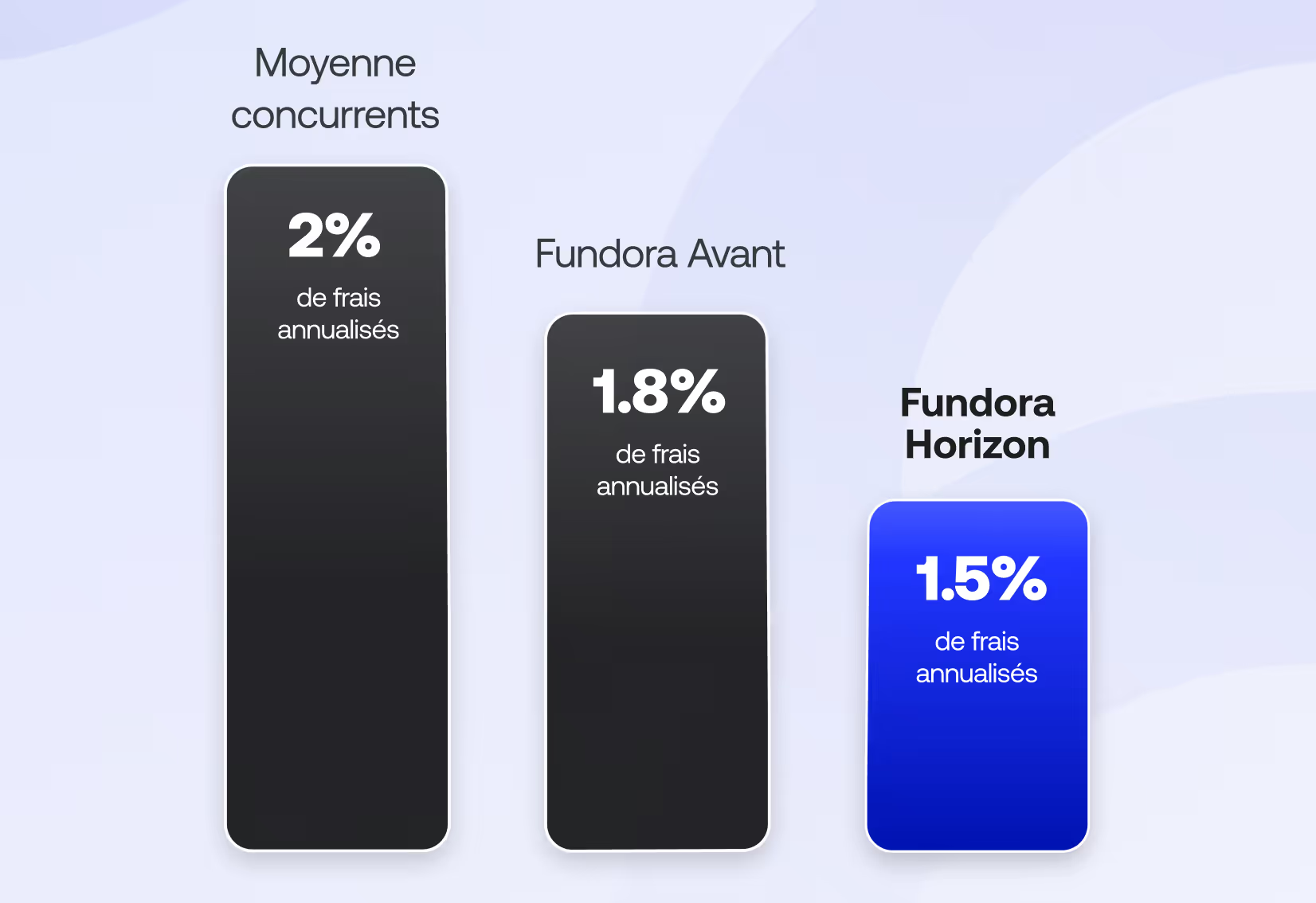

Des frais dégressifs selon le montant

Une dégressivité progressive entre 30 000 € et 100 000 €

Autre évolution majeure : la dégressivité.

Plus le montant investi est élevé, plus les taux diminuent.

Pour un investissement inférieur à 30 000 €, les frais annuels peuvent aller jusqu’à 1,5 % en Formule Classique et descendre à 0,5 % en Formule Horizon.

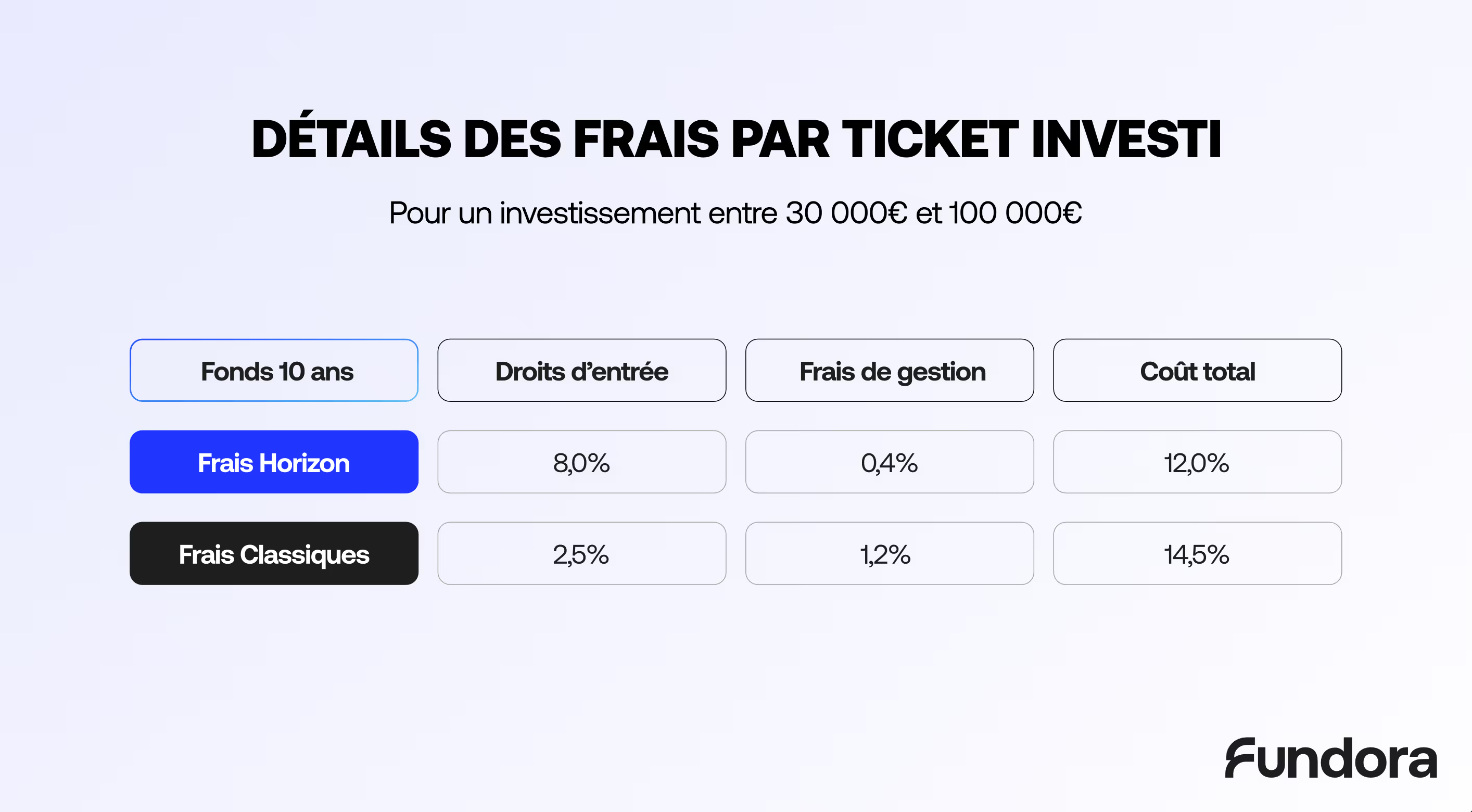

Entre 30 000 € et 100 000 €, la structure devient plus avantageuse :

- Les frais annuels peuvent être réduits jusqu’à 1,2 % en Formule Classique

- Et jusqu’à 0,4 % en Formule Horizon

Cette tranche intermédiaire marque déjà un écart significatif avec le standard historique du marché.

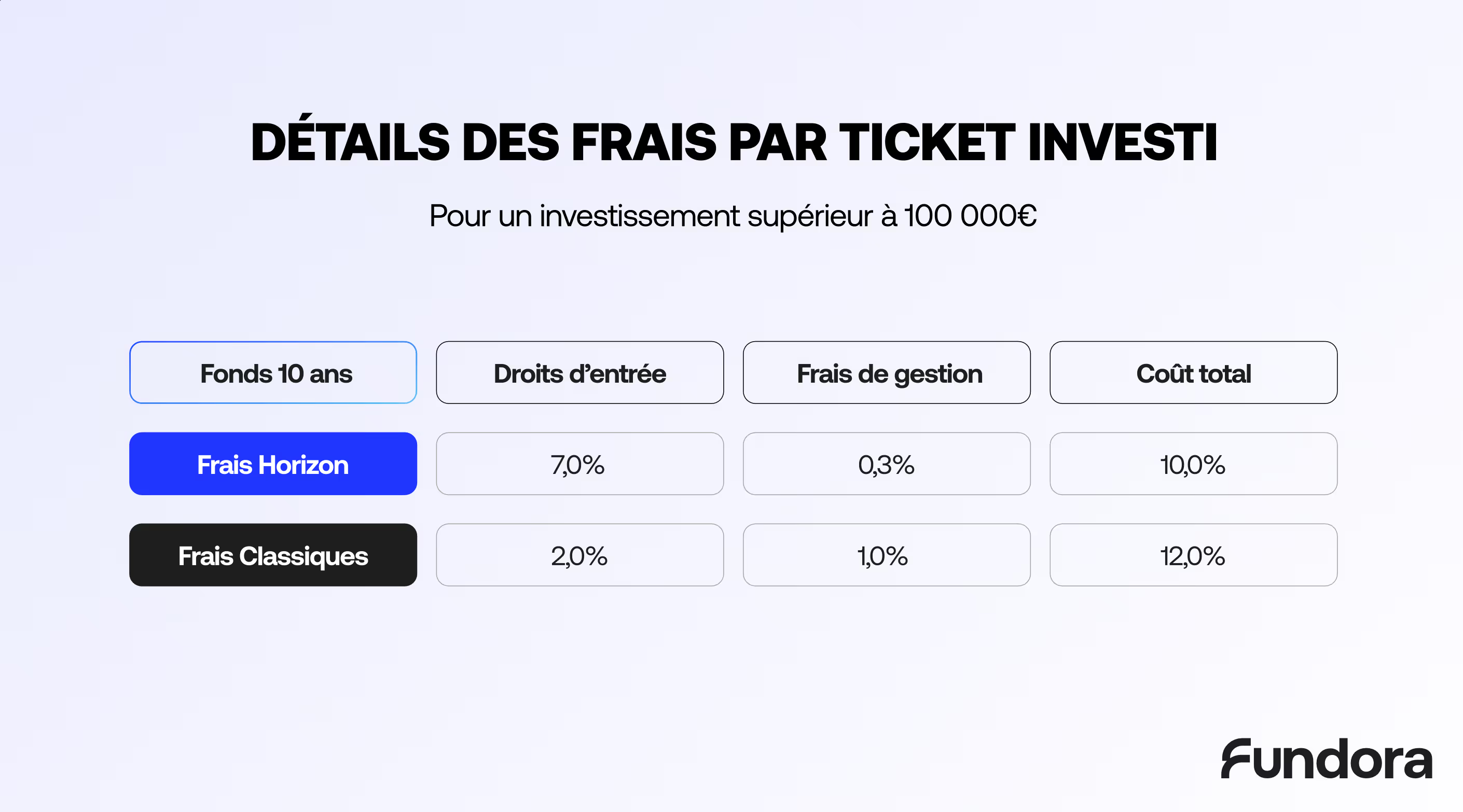

Au-delà de 100 000 € : un positionnement institutionnel

À partir de 100 000 € investis, la dégressivité devient encore plus marquée :

- Les frais de gestion annuels peuvent descendre jusqu’à 0,3 %

- Les droits d’entrée peuvent être réduits à 2 % en Formule Classique

Ce niveau de frais annuels est inférieur au standard historique de 2 % par an pratiqué dans de nombreux fonds traditionnels.

Cela permet d’aligner davantage la structure tarifaire sur des standards habituellement réservés aux tickets institutionnels.

Cas spécifique : les fonds de dette

Les stratégies de dette privée ont une structure plus simple :

- Durée plus courte (3 ans)

- Une seule formule

- Droits d’entrée entre 2 % et 3 %

- Frais annuels entre 1 % et 1,5 %

Les frais de gestion sont prélevés directement sur les coupons.

Une logique de flexibilité rare dans le non coté

Dans la majorité des offres de private equity accessibles :

- La structure est unique

- Le modèle est imposé

- L’investisseur s’adapte au fonds

Chez Fundora :

- La stratégie reste institutionnelle

- Mais la structure de frais devient adaptable

C’est cette capacité de choix qui constitue la véritable évolution.

Ce que cela signifie pour l’investisseur

La question n’est pas uniquement :

“Quels sont les frais ?”

Mais :

“Comment sont-ils répartis dans le temps ?”

La Formule Classique privilégie un effort initial réduit.

La Formule Horizon privilégie une optimisation des frais récurrents.

Chaque investisseur peut ainsi aligner la structure de frais avec son horizon patrimonial.

En conclusion

Le private equity n’a pas besoin d’être opaque pour être structuré. Il n’a pas besoin d’être rigide pour rester institutionnel.

Avec deux formules, des frais dégressifs et une transparence totale, Fundora introduit une approche plus flexible et plus lisible du non coté.

Comme tout investissement en private equity, il existe un risque de perte en capital et un risque d’illiquidité. L’horizon long terme reste un élément central.

LA VOIE D’ACCÈS AUX FONDS PRIVÉS

ON RÉPOND À VOS QUESTIONS

%201.avif)

Articles recommandés

Fundora s’institutionnalise avec le rachat de Kyoseil AM

Le private equity français en mutation à 135 milliards d'euros en 2025

.avif)

La durabilité, levier de performance : ESG et private equity

Derniers articles publiés

.avif)

Construire un portefeuille diversifié

Placer son argent : comment choisir entre sécurité, rendement et diversification

Investissement rentable : quels placements choisir pour faire fructifier son capital